即时零售2024新趋势:前置仓超门店成主流

即时零售2024新趋势:前置仓超门店成主流

文 | 庄帅

近期,京东即时零售业务整合原即时零售品牌京东小时达、京东到家,全面升级为京东秒送。

达达集团一季度财报显示,京东到家(即京东秒送)收入 12.79 亿元,同比下降 28.4%;净收入总额为 24.518 亿元,同比下降 3.3%。

京东即时零售业务业绩明显承压,一是京东即时零售平台进行了经营策略的调整,下调免运费门槛和减少促销活动,导致在线广告和营销服务收入减少以及履约服务收入减少。

二是来自行业竞争变得更加激烈,尤其是前置仓 " 平台仓 " 模式的增速在今年首超门店。仅依托门店发展的京东即时零售自然承受更大的增长压力。

根据商务部研究院发布的《即时零售行业发展报告 ( 2023 ) 》相关数据,结合美团闪购等头部即时零售企业调研数据测算,从市场规模增长情况看,2022 年和 2023 年前置仓模式市场规模的年均增速超过 50%,而门店模式市场规模的年均增速为 47%。

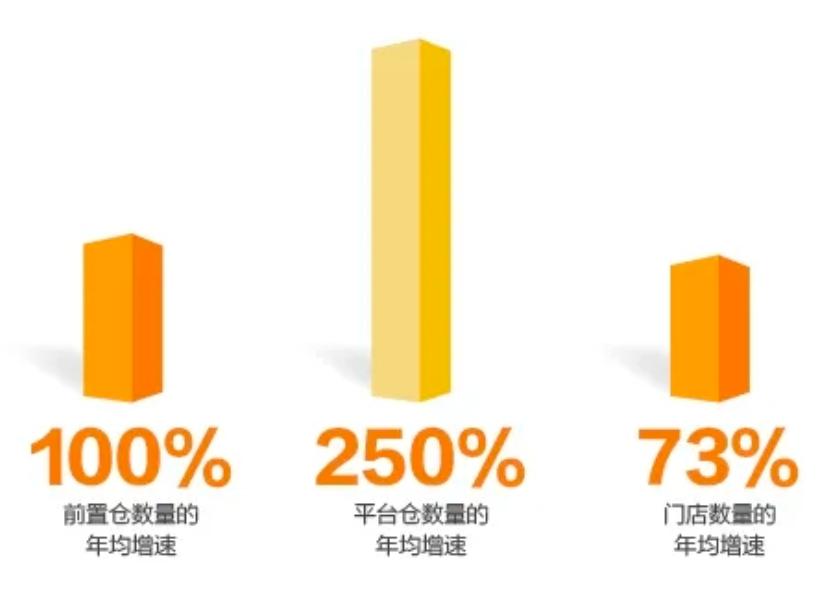

从仓店数量增长情况看,2022 年和 2023 年前置仓数量的年均增速超过 100 %, 尤其是平台仓数量的年均增速超过 250%,而门店数量的年均增速为 73%。

随着京东物流也已开始在北京拓展前置仓业务,并为东方甄选提供 " 小时达 " 服务。「庄帅零售电商频道」认为,在前置仓增速超过门店的大趋势下,京东即时零售业务同样可以与京东物流的前置仓业务形成协同效应,在加大运力投入的情况下重获新增长。

接下来,本文将详细分析为何前置仓模式增速超过了门店?前置仓的生态与优势将如何影响即时零售行业?

平台仓成为主流

即时零售行业实际上是以每日优鲜和叮咚买菜为代表的前置仓模式开始提速的。可随着每日优鲜的退市并陷入经营困境,近几年叮咚买菜退出多个城市并大量关仓,业内对于前置仓模式充满争议。

最近,叮咚买菜发布一季度财报,创始人兼 CEO 梁昌霖还对前置仓模式进行了反思,认为传统零售的第一性原理在生鲜前置仓模式并不起作用," 不太具有规模效应 "," 无法通过大的规模来降低运营成本 "。

" 自叮咚买菜上线以来,我们不断去理解我们所从事的生鲜行业,我们发现了两个特点。

第一,传统零售的第一性原理是通过低价获得规模,然后通过规模降低采购价格,从而维持更低的价格,但是生鲜商品是初级农产品,受限于供需关系和生长周期,不太具有规模效应,所以,传统零售的第一性原理在生鲜行业并不起作用。

第二,传统零售也会通过大的规模来降低运营成本,但是我们所采用的前置仓模式,需要一定的配送费用,并且随着规模增长也不会有大幅度下降。我们总结出来,传统的零售第一性原理在生鲜行业失效了。而生鲜行业的第一性原理,是不断提高端到端的效率,这就是生鲜的供应链能力。必须向供应链要利润,必须向供应链要竞争力,必须通过提高供应链能力来服务好更多的消费者,从而实现规模增长。"

本来作为非标品的生鲜品类对于零售企业来说就是 " 引流品 ",吸引人流进店然后带动快销品等其它品类的销售,从而实现低价获取规模,大的规模降低供应链成本的目的。

叮咚买菜 2023 年一季度财报数据显示,GMV 达 55.3 亿元,同比增长仅为 1.4%;营收 50.2 亿元,同比增长低至 0.5%,毛利率为 30.6%,Non-GAAP 标准下净利润率仅为 0.8%,净利润额 4148.2 万元。

虽然保持盈利,但是从营收增速来看,在一季度的需求旺季显然可以用 " 惨淡 " 来形容;而高达 30.6% 的毛利率却不到 1% 的净利润更是表明叮咚买菜的经营成本居高不下。

今年以来,叮咚买菜在商品结构上进行持续调优,特别是在水果、乳品酒饮、休闲百货和烘焙等类目。可截止 3 月,这 4 个品类销售额合计同比增长不到 8%。

「庄帅零售电商频道」认为,梁昌霖提到的这两个特点和财报数据只能说明:叮咚买菜在快销等标品品类的拓展和前置仓的模式创新上做得不够好。

如果将前置仓用社会化、平台化的思路而不只是自营模式来拓展和经营,并加大快销品等多种品类比重,甚至不经营生鲜品类,那么前置仓的单位经营成本不仅大幅下降,而且规模和利润率也有机会得到更好地提升。

这就是美团闪购 " 闪电仓 " 的经营逻辑。

据「庄帅零售电商频道」了解,2023 年,美团共开设超 6000 个闪电仓,2024 年计划新增 2000 个。

叮咚买菜一季度业绩会透露,仅在江浙地区新增了 15 个前置仓,相较之下,自营前置仓很难与社会化的 " 平台仓 " 发展速度和规模相提并论。

也就是说,前置仓的增速之所以能够超过门店,主要还是在于突破了原先自营模式的桎梏,以开放平台的经营思路,通过社会化的方式发展 " 平台仓 "。

前置仓优势明显,生态日渐成熟

「庄帅零售电商频道」认为,随着 " 平台仓 " 的快速增长,前置仓由自营模式主导将让位给开放的平台模式,并由此形成完整的、成熟的前置仓生态体系。

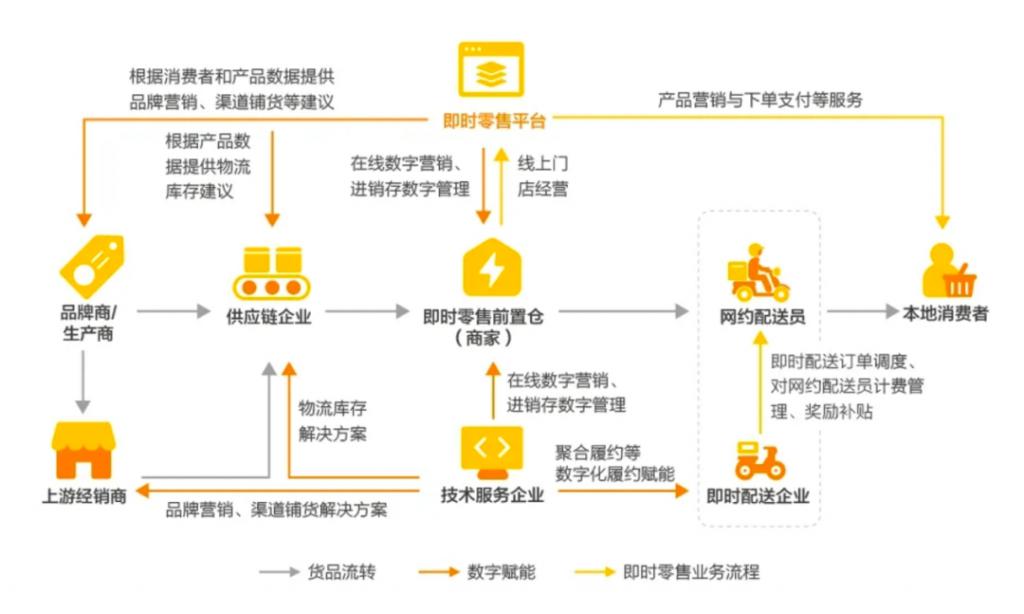

根据《即时零售行业发展报告 ( 2023 ) 》的内容,前置仓模式涉及多个主体,主要包括前置仓商家、即时零售平台、供货商、即时配送企业、 供应链企业以及技术服务企业等。

其中,前置仓商家是前置仓的拥有者和经营者,负责线上门店的经营和线下仓的管理。

即时零售平台为前置仓商家提供线上销售、数字赋能等服务。

供货商为前置仓商家提供货源,主要包括品牌商、生产商、上游经销商等。

即时配送企业为前置仓商家提供即时订单的履约配送服务。供应链企业为前置仓商家提供仓储物流服务。技术服务企业为前置仓商家提供数字营销、进销存数字化管理等相关技术服务。

目前,前置仓模式初步形成以前置仓商家为主体、以即时零售平台为核心、涵盖供应链上下游服务企业在内的生态体系。

前置仓生态体系的完善,让前置仓的发展呈现多元化的态势,从销售货品种类上看,前置仓可以分为综合便利仓和垂直品类仓。

综合便利仓是指售卖快消品、 日用百货品等多种货品类别的前置仓,如小象超市、天福便利店前置仓等。

垂直品类仓是指主要售卖酒水、医药、果切、生鲜、鲜花、美妆用品等单一品类的前置仓,如歪马送酒、华氏大药房数字药仓、切果 NOW 等。

前置仓的经营优势也越来越明显,前置仓的库存根据消费者线上订单而定,主要满足消费者的应急、礼赠、聚会等即时需求。

门店的产品库存一般根据消费者线下购买需求而定,以满足消费者的囤货、体验等需求为主,满足即时需求为辅。

与同样提供即时零售服务的门店模式相比而言,前置仓根据即时需求布货,拥有多种货品品类和货品结构,相当于商超、便利店、专卖店和百货商场等不同零售业态的货品最优组合。

前置仓的消费场景也变得更加多样化,伴随着消费需求的变化,前置仓提供的消费新场景正在从 " 不确定性 " 的即时应急场景向 " 高确定性 " 的日常场景覆盖,将更好地融入各类消费群体的日常生活,消费时段几乎覆盖 24 小时。

" 确定性 " 需求的增长,消费时段的增加,让前置仓的选址布局更优化。

从单仓选址上看,提供即时零售服务的门店主要考虑区域人又密度、经济发展水平、商户数量 等线下因素,而前置仓除考虑线下因素外,重点依据线上消费流量,选址更加优化。

从区域整体布局上看,与门店可能存在局部区域供给过剩或不足的情况相比,前置仓重点考虑本地各类即时需求,与线下门店互为补充,更好地优化线上线下零售布局。

经营成本方面,前置仓相较门店也要低得多,前置仓一般不设在临街位置,租金平均成本相当于零售门店的 50%~70%。

一个规模约 250 平方米的前置仓仅需要 2-4 人即可完成巡库、分拣、打包等作业,而零售门店一般需要 5-6 人。

一个约 150 平方米的百货便利仓 平均存放 3000-4000 个 SKU,同样面积的便利店平均存放约 2000 个 SKU。

前置仓的 " 平台仓 " 模式经过近两年的发展,特别是基于即时零售平台的销售、用户行为等大数据,在选址布局、选品补货、线上营销、取货配送、售后服务、技术系统等方面已经形成相对标准化的运行体系,加之逐渐完善的生态体系,已经具备了发展连锁经营的条件,未来还有望通过连锁经营快速复制扩张,即时零售平台借助 " 平台仓 " 模式将迎来新一轮高增长。

-

- 房地产又回来了

-

2024-05-19 03:39:25

-

- 美国教授诉Meta:打破算法禁锢、看什么我做主

-

2024-05-19 03:37:09

-

- 国际油价跳水背后

-

2024-05-19 03:34:52

-

- AI入PC,华为赴山海

-

2024-05-19 03:32:35

-

- 阿里巴巴,未过险滩

-

2024-05-19 03:30:18

-

- 破碎的阿里,需要信心

-

2024-05-19 03:28:02

-

- 胖东来准备调改河南永辉,零售业应该先涨工资还是先上系统?

-

2024-05-19 03:25:44

-

- “额度比春节的火车票都难抢” 消失的银行揽储“利器”

-

2024-05-19 03:23:28

-

- AI推动智能云收入增长,百度搜索11%的搜索结果由AI生成

-

2024-05-18 01:01:33

-

- 火车票改签要收手续费?12306:扩大了开车前后车票改签范围,防范黄牛及退票

-

2024-05-18 00:59:17

-

- Android 15、Google Play Protect 获得新的反恶意软件和反欺诈功能

-

2024-05-18 00:57:01

-

- 蔚来发布子品牌乐道汽车,首款车预售价21.99万元

-

2024-05-18 00:54:44

-

- “1995·4·9”命案积案,告破

-

2024-05-18 00:52:28

-

- 钛媒体科股早知道:催生新质生产力的重要战略方向,该领域核心部件又完成重大

-

2024-05-18 00:50:12

-

- 大象机器人获Pre-B轮融资,清辉投资领投

-

2024-05-18 00:47:56

-

- 京东Q1电话会:季度活跃用户强劲增长,有信心超额完成全年增长目标

-

2024-05-18 00:45:39

-

- 扛不住了!又一明星公司大裁员,三年巨亏2万亿

-

2024-05-18 00:43:23

-

- 爱奇艺2024Q1财报:连续8个季度运营现金流为正,生成式AI赋能初见成效

-

2024-05-18 00:41:07

-

- 菲律宾“冲闯黄岩岛”闹剧开场!

-

2024-05-16 20:48:15

-

- 防晒衣这门大生意不好做

-

2024-05-16 20:45:59

盘点10位世界级的大元帅,各个都军功卓越,中国有1位上榜

盘点10位世界级的大元帅,各个都军功卓越,中国有1位上榜 为什么叫双一流大学 为什么叫双一流学校

为什么叫双一流大学 为什么叫双一流学校 湖南省排名的城市 湖南十大城市排名

湖南省排名的城市 湖南十大城市排名 福建各县市区人均GDP和总量,宁德人均第三,漳州总量第十

福建各县市区人均GDP和总量,宁德人均第三,漳州总量第十 当年35岁产妇产下全国首例“5胞胎”,20年过去了,他们过得咋样

当年35岁产妇产下全国首例“5胞胎”,20年过去了,他们过得咋样 今年最火 90 后创始人:稚晖君

今年最火 90 后创始人:稚晖君 考公背后,这些公司是怎么闷声发财的

考公背后,这些公司是怎么闷声发财的 腾讯与字节:建墙不成,拆墙互补

腾讯与字节:建墙不成,拆墙互补 草塘是哪里 走进这么大的草塘

草塘是哪里 走进这么大的草塘