经济学家任泽平:解读6月财政数据,非税收入高增应引起重视

经济学家任泽平:解读6月财政数据,非税收入高增应引起重视

文:任泽平团队

事件

7 月 22 日,财政部公布 6 月财政收支数据。上半年,全国一般公共预算收入 115913 亿元,同比下降 2.8%;全国一般公共预算支出 136571 亿元,同比增长 2%。

正文

1、6 月财政形势特点:收支均回落,非税收入异常高增

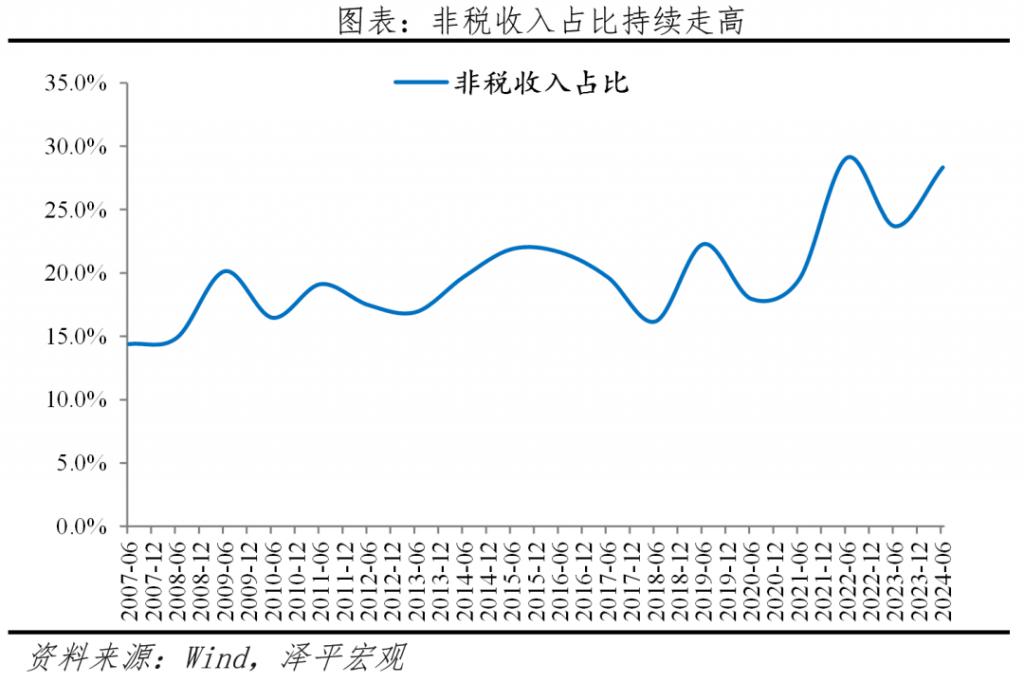

1)收入端降幅收窄,非税收入异常增长。6 月税收收入当月同比下降 8.5%,降幅较上月扩大 0.4 个百分点;非税收入保持较快增长,6 月非税收入同比增速由上个月的 15.8% 提升至 16.4%。

上半年,全国税收收入 94080 亿元,同比下降 5.6%;非税收入 21833 亿元,同比增长 11.7%,非税收入占比 28.3%,已经连续 3 个月处于上升趋势。

税收收入与经济活动高度相关,税源企业好,税收自然就好;而非税收入主要包括收费、罚没等,往往作为税收收入下行时地方政府主动获取收入的手段,非税收入的异常高增对营商环境产生不利影响。

重视非税收入异常增长对营商环境的影响,重视企业所得税和个人所得税下滑所反映的企业和居民境况。宏观上是数据,微观上是多少家庭的悲欢离合。发展是硬道理,首要任务。

以前经济有压力都是减税降费,休养生息,共渡难关,这是经济学常识,也是世界各国经验。近期部分地方倒查税、罚没等非税收入大增应引起重视。财政有压力,企业也有压力,不宜涸泽而渔。税不是查出来的,是发展出来的,只要经济繁荣,税自然就有了。

经济史告诉我们,古今中外,经济发展好的时候都有一个基本特征:放水养鱼,与民休息,减轻税负,尊重常识,实事求是的实用主义。

2)四大税种仅消费税正增长,其余价格相关税均低迷。消费税 6 月同比增长 4.5%,企业所得税、个人所得税、增值税同比分别为 -26.8%、-4.0% 和 -2.5%。企业所得税、个人所得税增速降幅扩大,对收税收入拖累程度加深;增值税增速由正转负形成拖累,与去年减税政策翘尾因素有关。

3)支出端增速回落,地方财政支出拖累较大。6 月,一般公共预算支出同比由 5 月的 2.6% 转负至 -3%,下行 5.6 个百分点。分中央和地方来看,中央支出同比 7.4%,较 5 月的 9.2% 下降 1.8 个百分点;地方支出同比 -4.4%,较 5 月的 1.5% 下降 5.7%,地方降幅较大。分支出项看,仅债务付息、城乡社区、社保就业支出同比处于正区间,其余各项支出同比均回落至负区间,其中民生类支出降幅最大。

4)政府性基金预算收入降幅扩大、支出降幅收窄,卖地收入是主要拖累。6 月,全国政府性基金预算收入同比 -32.4%,较 5 月的 -22.2% 降幅继续扩大。其中,6 月土地出让收入同比降幅扩大至 35.3%,是 2022 年 7 月以来的最低水平。

2、收入端:税收增速回落、非税收入高增,结构分化

一般公共预算收入增速降幅收窄。6 月,一般公共预算收入同比 -2.6%,降幅较 5 月的 -3.2% 略收窄,扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的减税政策翘尾减收等特殊因素影响后,按可比口径,6 月一般公共预算收入同比增速 -1%。

税收降幅扩大,非税收入增速较高。6 月,税收收入新增 13618 亿元,同比 -8.5%,降幅较 5 月扩大,推升非税占比;非税收入新增 5383 亿元,同比较 5 月的 15.8% 上行至 16.4%,达 2023 年以来最高水平。非税收入和税收收入有跷跷板效应,税收收入与经济活动高度相关,税源企业好,税收自然就好;而非税收入主要包括收费、罚没等,往往作为税收收入下行的对冲手段,但实则影响营商环境。

从税收分项具体来看:

1)四大税种中,消费税对税收收入有所拉升,其余价格相关税均低迷。6 月,消费税、企业所得税、个人所得税、增值税同比分别为 4.5%、-26.8%、-4.0% 和 -2.5%。四大税种仅消费税较 5 月有所提升,其余三项均同比下降。其中,增值税降幅最大,除了受到去年同期高基数、去年年中出台的对先进制造业企业增值税加计抵减政策翘尾减收等因素影响外,主要受物价水平低迷、内需乏力的影响。企业所得税下滑则反映企业盈利偏弱,利润表现不佳。个人所得税延续负增,除了受去年年中出台的提高个人所得税专项附加扣除标准政策翘尾减收等因素影响外,可能与应税人数减少、就业环境有关,居民收入仍待企稳。

2)土地和房地产相关税种降幅扩大。6 月,五类土地和地产相关税种合计降幅扩大,同比 -2.1%,降幅较 5 月的 -0.9% 走阔。其中,契税、土地增值税、房产税、城镇土地使用税、耕地占用税同比分别为 -21.1% 、-0.3% 、20.1% 、1.7% 、26.9%。其中,契税降幅最大,较 5 月降低 5.6 个百分点。地产相关税仍拖累,契税延续大幅负增,反映当下房地产市场低迷,地产销售仍未明显筑底。

3)其他税种走弱。6 月,外贸整体偏弱、进口金额负增,进口相关税和出口相关税增速转负,同比分别为 -4%、-13.6%。6 月,印花税同比降幅扩大,较 5 月的 -30.3% 降至 -52.4%,一方面受去年 8 月起开始 " 减半征收 " 交易印花税的影响,另一方面反映出证券交易市场活跃度较低,证券交易量萎缩。此外,受汽车销量持续下滑影响,6 月车辆购置税降幅走扩,同比较 5 月的 -22% 降至 -29.5%,与汽车零售数据表现一致。

3、支出端:一般公共预算支出增速回落,地方和民生支出降幅较大

一般性预算支出回落,财政支出仍需发力。6 月,一般公共预算支出同比由正转负,较 5 月下行 5.6 个百分点。分中央和地方来看,中央支出同比 7.4%,较 5 月的 9.2% 下降 1.8 个百分点;地方支出同比 -4.4%,较 5 月的 1.5% 下降 5.7%,地方降幅较大。支出端一般性预算支出增速转负,一方面是受收入端表现低迷影响,另一方面与地方债发行速度偏慢有关。

分项来看,仅债务付息、城乡社区、社保就业支出同比处于正区间,其余各项支出同比均回落至负区间。具体来看:

1)民生类支出降幅较大。6 月,民生类支出同比 -6.7%,较 5 月的 0.4% 显著回落。其中,与民生类相关的社会保障和就业、卫生健康、教育支出同比分别为 2.6%、-21.7%、-5.9%;卫生健康和教育支出同比较上月分别下降 10.8 个百分点、5 个百分点,社会保障和就业增速较上月回落 5.7 个百分点。多地政府发文 " 过紧日子 ",反映财政支出在稳民生和稳就业等领域有待进一步发力提速。

2)基建类支出增速回落。6 月,基建类支出同比 -2%,较 5 月的 5.3% 明显回落。其中,节能环保、农林水事务和交通运输支出同比分别为 -5.6%、-4.1% 和 -3.1%,分别较 5 月的 2.3%、9%、9.5% 明显回落。一方面,支出节奏可能是受到高温、雨水等极端天气的影响;另一方面,反映增发国债的支撑效应有所减弱。此外,城乡社区事务支出同比 3%,较 5 月的 0.1% 有所增长。基建类支出是逆周期调节的有力抓手,下半年靠前发力至关重要。

3)债务付息类支出仍较高。6 月,债务付息支出同比 3.5%,较 5 月的 8.4% 有所回落。

4、政府性基金预算:收入降幅扩大、支出降幅收窄,卖地收入大幅下降是主要原因

受土地出让收入下降影响,政府性基金预算收入降幅持续扩大。6 月,全国政府性基金预算收入同比 -32.4%,较 5 月的 -22.2% 降幅继续扩大。当前,地产周期仍在底部,国有土地使用权出让收入持续下探,其中,6 月土地出让收入同比降幅扩大至 35.3%,是 2022 年 7 月以来的最低水平,土地出让收入大幅下降压制了政府性基金预算收入增长。

政府性基金预算支出降幅有所收窄,但仍处于较低区间。6 月,全国政府性基金预算支出同比 -11.1%,较 5 月的 -14.2% 降幅有所收窄。上半年地方专项债发行仍偏慢,未能支撑广义财政支出增速上行。截至今年 7 月,超长期特别国债发行 4250 亿元,下半年,伴随着专项债加速发行和特别国债持续发行,政府性基金预算支出有望得到提振。

5、展望:宏观政策要更加给力

三中全会强调坚定不移实现全年经济社会发展目标,近期政策释放财税改革信号,以消费税改革为引领的新一轮财税改革有望开启。下半年,伴随税制改革的落地,央地财政关系有望进一步理顺,有利于提高地方财政收入,缓解地方财政歉收对财政支出的制约。

下半年,经济要实现 " 保 5%" 增长,财政支出端需加快发力,提高专项债发行速度,合理扩大专项债券支持范围,加快发行超长期特别国债,必要时扩大特别国债的发行规模。

新旧动能转换阶段,仍需要保持一定的经济增速,在发展中解决问题。财政扩张扩大总需求,同时加大对新经济、新质生产力的支持力度,货币政策配合降息降准。提高微观主体活力,提升就业和居民收入,发展是解决一切问题的根本。

-

- 美国打压电动车这件事,多数人的认知都落后了

-

2024-08-02 20:16:50

-

- 范鸿达:政治局领导人遇袭身亡,哈马斯会报复吗?

-

2024-08-01 07:53:34

-

- 我在江浙沪买毛坯房:总价16万,月供几百块

-

2024-08-01 07:51:18

-

- 银行“降息” 存款特种兵抱团寻“出路”

-

2024-08-01 07:49:01

-

- 涨超1900万倍,比特币迎来暴富还是新阴谋论?

-

2024-08-01 07:46:45

-

- 比亚迪刚出海,丰田销量就失速,董事长:王位危矣

-

2024-08-01 07:44:29

-

- 26个GDP万亿城市半年报盘点:“家里有车”跑得快?

-

2024-08-01 07:42:13

-

- 长沙伢子张博恒奥运会摘银:小时候爱哭鼻子,如今作为体操队长登上领奖台

-

2024-08-01 07:39:57

-

- 加息、缩表齐发 日本央行“放鹰”

-

2024-08-01 07:37:41

-

- 小鹏豪赌智驾下半场

-

2024-08-01 07:35:25

-

- OpenAI突然更新,GPT-4o推高级语音版,问题秒回答,网友玩疯了

-

2024-08-01 07:33:09

-

- 21万元1张卡?给钱就能卖!他们,盯上未成年人!央视大曝光

-

2024-07-31 02:52:51

-

- 奥运会带火“爬墙”,学费几千,还很上瘾

-

2024-07-31 02:50:35

-

- 卷不动又躺不平,沪上银行员工“贴钱”抢房贷客户

-

2024-07-31 02:48:19

-

- 年轻人养老,最终可能还是要靠自己

-

2024-07-31 02:46:03

-

- 娃哈哈真的难题,根本不是宗馥莉辞不辞职

-

2024-07-31 02:43:47

-

- 坐不住了,河南喊话富士康,什么信号?

-

2024-07-31 02:41:31

-

- 没有网络信息、不接受采访、女选手打法罕见!杀进决赛的朝鲜乒乓球“神秘之师

-

2024-07-31 02:39:15

-

- 创新高后迎来回调,黄金现在还能买吗?

-

2024-07-31 02:36:59

-

- 苹果首次出货量跌出前五,华为“收复失地”?

-

2024-07-31 02:34:43

港政务司长陈国基:区议会选举不能选非爱国者

港政务司长陈国基:区议会选举不能选非爱国者 福建各县市区人均GDP和总量,宁德人均第三,漳州总量第十

福建各县市区人均GDP和总量,宁德人均第三,漳州总量第十 盘点10位世界级的大元帅,各个都军功卓越,中国有1位上榜

盘点10位世界级的大元帅,各个都军功卓越,中国有1位上榜 Intel发布14代酷睿S系列处理器,性能猛增37%!

Intel发布14代酷睿S系列处理器,性能猛增37%! 当年35岁产妇产下全国首例“5胞胎”,20年过去了,他们过得咋样

当年35岁产妇产下全国首例“5胞胎”,20年过去了,他们过得咋样 今年最火 90 后创始人:稚晖君

今年最火 90 后创始人:稚晖君 为什么叫双一流大学 为什么叫双一流学校

为什么叫双一流大学 为什么叫双一流学校 湖南省排名的城市 湖南十大城市排名

湖南省排名的城市 湖南十大城市排名 考公背后,这些公司是怎么闷声发财的

考公背后,这些公司是怎么闷声发财的